¿Son sólo costes de prevención de riesgos laborales los derivados de accidentes del trabajo y/o enfermedades profesionales? Si atendemos a la definición de Prevención de Riesgos Laborales indicada en la Ley 31/1995, en el artículo 4.1, la prevención se define como el conjunto de actividades o medidas adoptadas o previstas en todas las fases de actividad de la empresa con el fin de evitar o disminuir los riesgos derivados del trabajo.

Parece claro, entonces, que debemos dotar a la expresión costes de prevención de riesgos laborales de un sentido más amplio, que permita tener:

- Una visión más amplia de toda la actividad preventiva realizada en la empresa.

- El valor real aportado por el departamento de prevención de riesgos laborales, de forma que permita medir a los técnicos de prevención los beneficios de nuestra gestión preventiva.

- Una fuente de toma de decisiones para identificar áreas con problemas o prioridades abordar.

Este es el primer artículo de un total de tres que dedicaremos al desarrollo de un sistema de costes de prevención de riesgos laborales, que abordarán:

- Clasificación y categorización.

- Medición y estimación de los costes de prevención de riesgos laborales.

- Análisis, seguimiento y control.

Tradicionalmente, se habla de las pérdidas que ocasiona un accidente laboral, pero, como veremos, esto es un punto de vista limitado, ya que no nos permite conocer con exactitud cuáles son nuestros costes de prevención de riesgos laborales, ni las palancas que pueden ayudarnos a mejorar nuestra gestión.

Saber cuantificar con exactitud los costes totales preventivos puede ser de gran ayuda para definir prioridades en la gestión preventiva.

En la práctica, el coste total de la prevención de riesgos laborales se divide en 2 categorías:

- Costes de Seguridad y Salud, los vinculados a evitar los accidentes del trabajo, las enfermedades profesionales, cumplir la legislación vigente y mejorar las condiciones del trabajo. En resumen, a asegurar la correcta gestión y aplicación de la política preventiva de la empresa.

- Costes de la No Seguridad y Salud, que serían los asociados a los fallos en la gestión y aplicación de la política de prevención de riesgos de riesgos laborales. Es decir, los derivados de accidentes del trabajo y enfermedades profesionales.

Sin embargo, esta categorización debe completarse con una división que permita estimar la relación coste-beneficio de las acciones preventivas. Resulta más útil tener una visión en la que se pueda observar el efecto palanca de las decisiones que adoptamos. Por ello, los costes de la gestión de prevención de riesgos laborales se dividen y subdividen en:

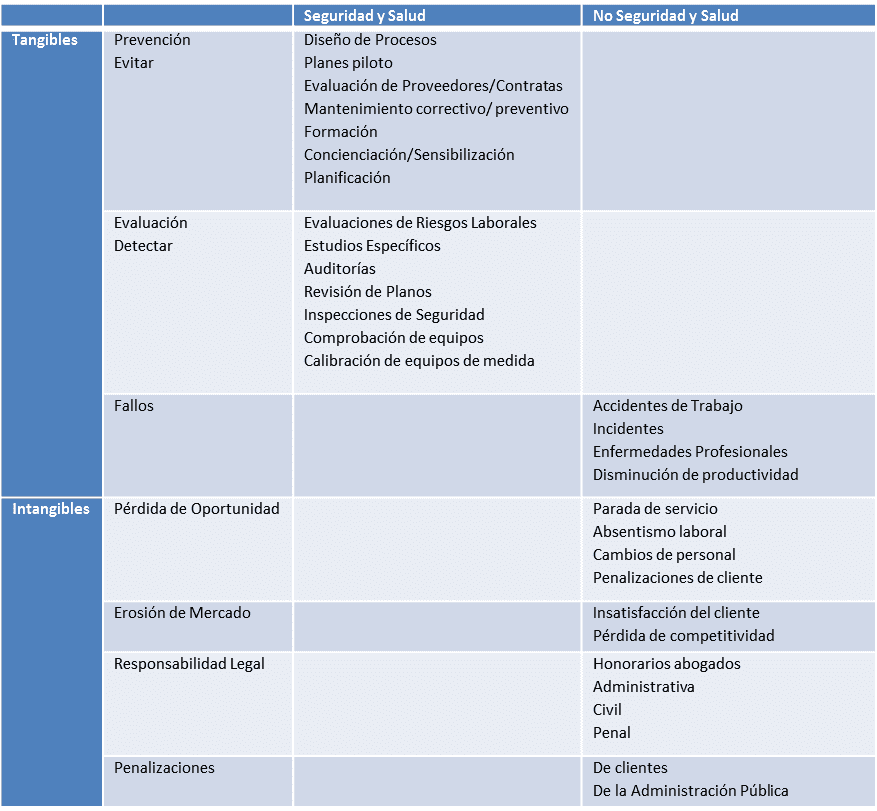

- Costes Tangibles. Están asociados tanto a los de Seguridad y Salud como a los de No Seguridad y Salud, y pueden identificarse como aquellos que repercuten directamente en los costes operativos (o resultado de explotación) de nuestra empresa. Con métodos apropiados y dedicación es posible identificar y seguir estos costes. Usualmente estos costes pueden subdividirse en:

– Costes de Prevención. Es aquél en el que incurrimos para evitar o prevenir un accidente de trabajo o enfermedad profesional, o una falta de conformidad en nuestro sistema de gestión de prevención. Los costes de prevención son siempre Costes de Seguridad y Salud.

– Costes de Evaluación. Son aquellos en los que incurrimos para detectar actos o condiciones inseguras/insalubres o fallos en el sistema de gestión de prevención. Los costes de evaluación son siempre Costes de Seguridad y Salud.

– Costes de Fallos/Accidentes. En los que incurrimos cuándo ocurre un accidente, enfermedad profesional o error en el sistema de gestión de prevención de riesgos laborales. Son Costes de No Seguridad y Salud.

- Costes Intangibles. Aunque este coste está asociado siempre a los accidentes o fallos del SGPRL son costes no previstos. A diferencia de lo que sucede con los costes tangibles, este tipo de costes son difíciles de cuantificar y seguir debido a que resulta complicado establecer una relación causa-efecto. A veces, se asocia a los costes indirectos de los accidentes, y hay estudios que determinan una relación 1 a 8 entre los costes de accidentes y los intangibles, dependiendo de la empresa y el sector. Lo importante, es no olvidarnos de su existencia y, en la medida de lo posible, realizar una estimación de los mismos.

Manuel Martín, AREASeys

Socio Consultor/COO de AREASeys. Executive MBA por el IE y Licenciado en Física. Experto en el área de operaciones y PRL, con más de 12 años de experiencia en Perfomance Improvement y gestión de Servicios de Prevención Propio.

Este contenido ha sido publicado en la sección Artículos Técnicos de Prevención de Riesgos Laborales en Prevention world.